Hogyan rajzolják át a robotautók a biztosítási piacot?

Hogyan rajzolják át a robotautók a biztosítási piacot?

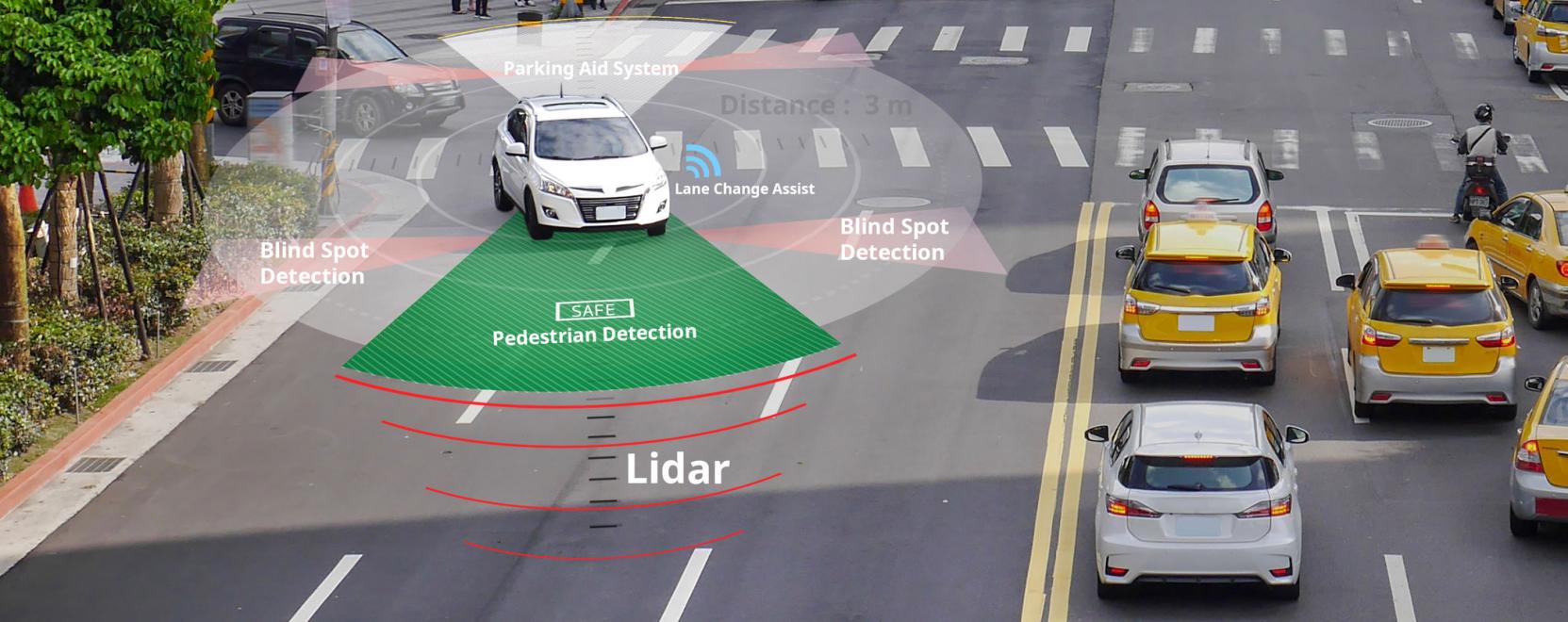

A technológiai óriások és az autógyártók sok milliárd dollárt fektetnek az önvezető fejlesztésekbe, amelyekkel az ígéretek szerint biztonságosabbá válnak majd a közutak. De ki lesz a felelős, ha mégis előfordul egy baleset?

A közlekedési forradalom komoly fejtörést okoz a biztosítók számára a felelősség, az adatok megosztása és a jövőbeni bevételek terén. A vezető nélküli autókat már javában tesztelik a különböző piacokon, így a döntéshozók is elkezdték felmérni az új körülményeket.

Az Egyesült Királyság felkészülten szeretné fogadni az autonóm járművek érkezését, így ott már folyamatban van az új szabályozási rendszer kidolgozása. Tavaly a törvényhozók elfogadták az „automatizált és elektromos járművekről szóló” (AEV) törvényt, amely tisztázza a biztosítások körüli kérdéseket, illetve az autonóm járműveket érintő balesetekkel kapcsolatos felelősség kérdését– olvasható a CNN Business cikkében. Más piacokon, például az Egyesült Államokban, a jelenlegi helyzet már kevésbé egyértelmű

De mi lesz a felelősségvállalással?

Az AXA Biztosító brit leánycégének a műszaki igazgatója elmagyarázta, hogy a helyi szabályok egyértelmű felelősségi struktúrát állapítanak meg. Ez alapján az autótulajdonosok továbbra is kötelesek a közúti közlekedés szabályainak megfelelő biztosítást kötni.

David Williams hozzátette: sok autonóm jármű képes lesz váltani az automatizált és a sofőr által vezérelt üzemmódok között, azonban az túl bonyolult lenne, ha a két különböző módhoz más-más biztosítás kapcsolódna.

Ehelyett az autótulajdonosok olyan biztosítást fognak kötni, amely mindkét vezetési módra kiterjed. A szakember arra számít, hogy a biztosítótársaságok továbbra is ki fogják fizetni a követeléseket. Ugyanakkor bizonyos költségeket rá tudnak majd terhelni a járműgyártókra, ha a balesetet bizonyítottan az ő technológiájuk okozta.

A műszaki igazgató arra számít, hogy a közúti balesetek száma csökkeni fog, ami azt is jelenti, hogy valószínűsíthetően kevesebb kárigény fog beérkezni. „Ezeknek a kárigényeknek egy részét a biztosítók továbbítani fogják az autógyártók felé” – vetítette előre David Williams.

A biztosítók azt szeretnék, ha egész Európában hasonló szabályok kerülnének bevezetésre. „Úgy véljük, hogy a jelenleg használt kötelező felelősségbiztosítási rendszer megfelelő védelmet nyújt a közúti közlekedők számára, és ez a folyamatos technológiai fejlesztések, mint például a csatlakoztatott vagy autonóm járművek megjelenésével sem lesz másképp” – mondta Nicolas Jeanmart, az Insurance Europe személy- és általános biztosítási, valamint makroökonómiai vezetője. Az európai szövetség a nemzeti biztosítási szövetségeket tömöríti.

Biztonságosabb közutak

Az Amerikai Nemzeti Közlekedésbiztonsági Hivatal (NHTSA) szerint az autóbalesetek 94%-a esetén az emberi mulasztás is közrejátszik. Az önvezető kocsik használatával viszont az emberi mulasztás, mint tényező elkerülhető, ez pedig biztonságosabbá teheti az utakat, és az autósok számára csökkentheti a biztosítási díjakat.

„Ha majd idővel elérjük azt, hogy a járművek 50%-a már biztonságosabban közlekedik, és kevesebb balesetet okoz, mindez azt is fogja jelenteni, hogy a még mindig manuálisan vezetett gépkocsik is kevesebb balesetet szenvednek” – mondta az AXA szakértője.

Ha mégis bekövetkezik egy baleset, az új technológia lehetőséget nyújt arra, hogy pontosabban megértsék, mi történt, és ki a hibás.

„A követelések lehető leghatékonyabb elbírálása érdekében igen fontos lesz az, hogy a biztosítók és más, jogszerű érdekeltséggel rendelkező felek, hozzáférjenek a releváns fedélzeti adatokhoz. Ezek az információk hatékonyan segíthetnek a baleseti körülmények megállapításában és a megfelelő felelősségmegosztásban” – mondta Nicolas Jeanmart.

Újratervezés a biztosítási piacon

A biztosítótársaságok számításai szerint a vezető nélküli járművek számának növekedése hosszú távon alacsonyabb tarifákhoz és új típusú biztosítási termékek elterjedéséhez fog vezetni. Például a szolgáltatók valószínűleg olyan csomagokat is kínálnak majd, amelyek az önvezető mód gyakori használatára ösztönzik az autótulajdonosokat, és az ezáltal csökkentett kockázatokat alacsonyabb tarifával jutalmazzák.

Az automatizált járművek elterjedése az autómegosztás felfutását is eredményezheti, ami szintén új típusú biztosítások kidolgozását teszi szükségessé. „A közösen használt járművek esetében is szükséges, hogy az autó biztosítva legyen függetlenül attól, hogy a biztosítást a tulajdonosok közösen birtokolják, vagy az más formában létezik” – fejtette ki az Insurance Europe szakértője.

Forrás:

További cikkek a témában